こんにちは、ゆとらぼ(@yutolab_fire)です!

今回は、高すぎる社会保険料は副業を上手く使うことで負担を軽減できる裏ワザ、というテーマで解説していきます。

毎月の給与明細を見て「社会保険料ってこんなに高いんだ…」と暗い気持ちになるくらいの額が引かれていますよね。

実は、会社員だけの給料だと社会保険料は非常に高いのですが、副業を使うことで社会保険料の負担をグッと下げることができます。

この記事を最後まで読んでもらえると、同じ年収400万円でも社会保険料が年間43万円も安くなる方法がわかります。

それではみていきましょう!

副業で所得が上がっても社会保険料はそのまま

結論として、社会保険は二重で入ることができないので、会社員が副業で稼いだ個人事業所得の分は社会保険料が増えません。

一般的に、一定条件を満たしている会社員やパート・アルバイトなどの被雇用者は社会保険への加入が義務付けられています。

そのため、会社員としては社会保険に入らず個人事業主として入る、ということは基本的にはありません。

そして、二重に加入することはできないため、会社員としての社会保険が適応されることになります。

会社員の方は会社からの給与所得に応じて社会保険料が決まりますが、仮に個人事業として副業で1億円を稼いだとしても社会保険料は上がりません。

社会保険の種類と金額の決まり方

では、会社員や個人事業主が加入する社会保険の種類や金額の決まり方を確認していきましょう。

社会保険は大きく分けて、以下のように分類されます。

- 医療保険

健康保険

国民健康保険 - 年金保険

国民年金

厚生年金 - 労働保険

雇用保険

労災保険 - 介護保険

会社員が加入する社会保険

健康保険

健康保険は会社員が会社を通じて入る保険で、けがや病気などで医療が必要になった際に医療給付や手当金がもらえる保険です。

保険料は4~6月の標準報酬月額の約10%となり、会社と労働者で約5%ずつ支払います。

都道府県ごとに保険料率が異なるため、詳細は全国健康保険協会HPを参照してください。

健康保険に加入していると、入院の際に高額療養費制度や傷病手当金が支給されるため、民間の医療保険は必要ないほど充実した保険制度です。

厚生年金

厚生年金は主に会社員が加入する公的年金で、所得に応じてもらえる年金額が変わってきます。

保険料は4~6月の標準報酬月額の18.3%となり、会社と労働者で9.15%ずつ支払います。(日本年金機構より)

厚生年金の保険料には国民年金16,410円も含まれているため、厚生年金加入者は国民年金にも加入しています。

個人事業主でも常時5人以上従業員がいる場合には加入が義務付けられるなど、会社員以外が加入する場合もあります。

雇用保険

雇用保険は労働者が失業した場合に失業給付などを支給するための保険で、別名失業保険とも呼ばれます。

一般事業従事者の保険料は賃金総額の0.9%で、労働者が0.3%、会社が0.6%を負担しています。

農林水産・清酒製造・建設の事業の場合には下の表を参照してください。

労災保険

労災保険は正式名称を労働者災害補償保険といい、労働者が通勤時や業務中にけがや病気になった場合にその生活を補償するための制度です。

保険料は賃金総額に労災保険料率をかけて計算されますが、業種によって労災保険料率はバラバラなので、厚生労働省労災保険率表を参照してください。

なお、保険料は全額会社負担となります。

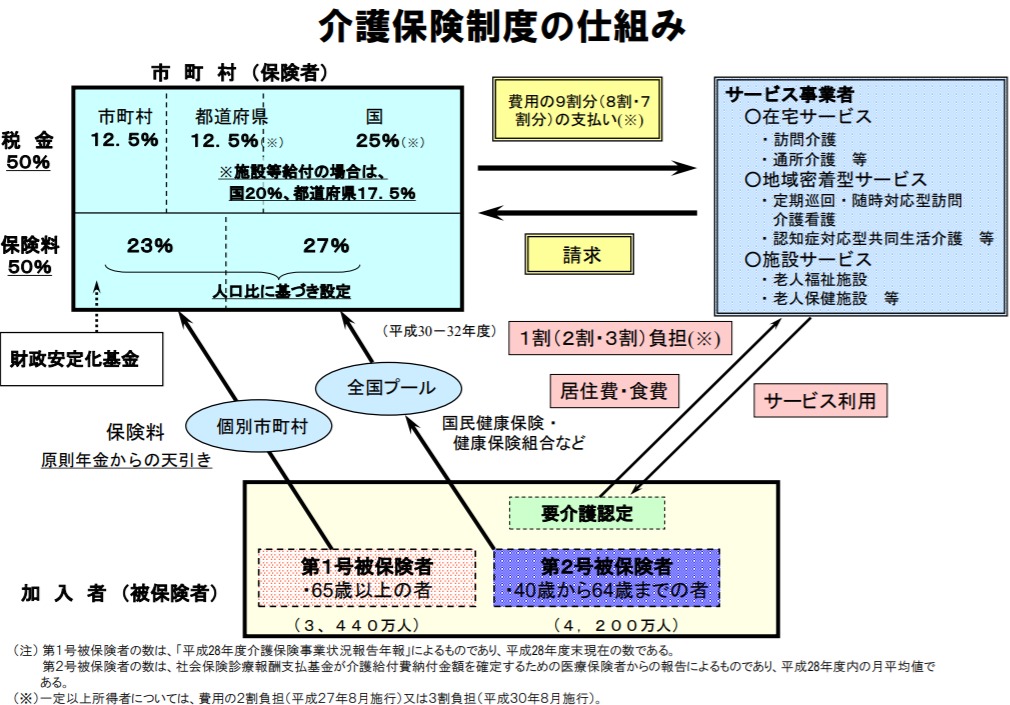

介護保険

介護保険は、介護を必要とする場合に介護給付がもらえる保険で、40歳以上が加入義務になっています。

保険料は、介護費用の総額と保険加入者の人数に応じて按分されるため一概には決まりませんが、全国平均は5,500円前後となります。

個人事業主が加入する社会保険

国民健康保険

国民健康保険は、けがや病気などで医療が必要になった際に医療給付や手当金がもらえる保険で、健康保険加入者や生活保護受給者以外が加入します。

保険料は所得や住んでいる自治体によって異なりますが、年間およそ5~77万円の保険料を支払います。

国民年金

国民年金は、日本国民全員が加入する公的年金制度です。

厚生年金への保険料の中に国民年金分も含まれているため、会社員も国民年金に加入しています。

2020年3月までの保険料は月額一律16,410円ですが、2020年4月からは16,540円に上がります。(日本年金機構HPより)

介護保険

会社員の場合と同様に、40歳以上が加入義務となります。

詳細は先述の通りなので、割愛します。

会社員は社会保険料をコントロールできない

会社員が入る社会保険は健康保険、厚生年金、雇用保険、労災保険、介護保険でした。

これらの保険料は4~6月の標準報酬月額から計算されたり、賃金総額によって決定されることを説明しました。

すなわち、残業代の微々たる調整しかできない会社員では、社会保険料を安くすることはできないのです。

それに対して、個人事業主が入る社会保険は国民健康保険、国民年金、介護保険でした。

国民年金と介護保険は自分で決めることはできませんが、国民健康保険は課税所得に応じて決まるため、経費や控除を上手く使えば保険料を安くすることができます。

経費や青色申告特別控除などの課税所得を安くする方法の詳細は下記を参照してください。

また、文芸美術国民健康保険に加入すると、所得に関わらず年間保険料が235,200円で一定なので、所得が多い人は検討してみると節約できるかもしれません。

個人事業主は社会保険の保障が薄く扶養がない

個人事業主が加入する社会保険は、会社員が加入するそれと比べて保障が薄い上に、扶養の考え方がないという欠点があります。

保障が薄い

会社員が加入する社会保険と比較して、個人事業主が加入する社会保険は保障が薄いことがデメリットの一つです。

会社員であれば、入院したときには健康保険や労災保険を使って、傷病手当金や休業補償給付を受けることができるため、仕事ができない期間でも生活費を確保することができます。

しかし、個人事業主はどちらも加入していないため、入院した場合には公的保険ではカバーできないので、働けなくなった場合の生活資金は自分で用意しておく必要があります。

また、会社員は国民年金と厚生年金に加入しているため、国民年金しか加入していない個人事業主と比較すると老後の年金受給額が少なくなってしまいます。

そのため、老後資金についても今から自分で資産運用をして用意しておく必要があります。

このように、個人事業主は会社員と比較して社会保険の保障が薄いことが大きなデメリットなのです。

扶養がない

個人事業主が入る国民健康保険には、扶養の概念がないことが大きな欠点です。

健康保険であれば扶養家族という考え方があるため、働き手1人の保険料で扶養家族全員の医療給付や手当金がもらえます。

しかし、国民健康保険には扶養の考え方がないため、所得が少ない、もしくは全くない専業主婦(夫)や子供に対しても保険料を支払う必要があります。

そのため、収入が少ない家族が多い場合には働き手が一手に保険料を請け負うため、負担が非常に大きくなるデメリットがあるのです。

会社員+個人事業が理想的な形

社会保険の負担は少なく、保障を手厚くするという理想的な形を実現するために、会社員+個人事業の副業で所得を得ることが最適解だと考えています。

この方法であれば、

- 手厚い公的保障を受けられる

- 会社が半分負担してくれる

- 家族を扶養に入れることができる

- 個人事業で稼いでも累進課税にならない

という両者のメリットをとることができます。

給与所得+事業所得の社会保険料大きく安くなる

例えば、年収300万円の会社員の社会保険料について、以下の2通りで考えてみましょう。

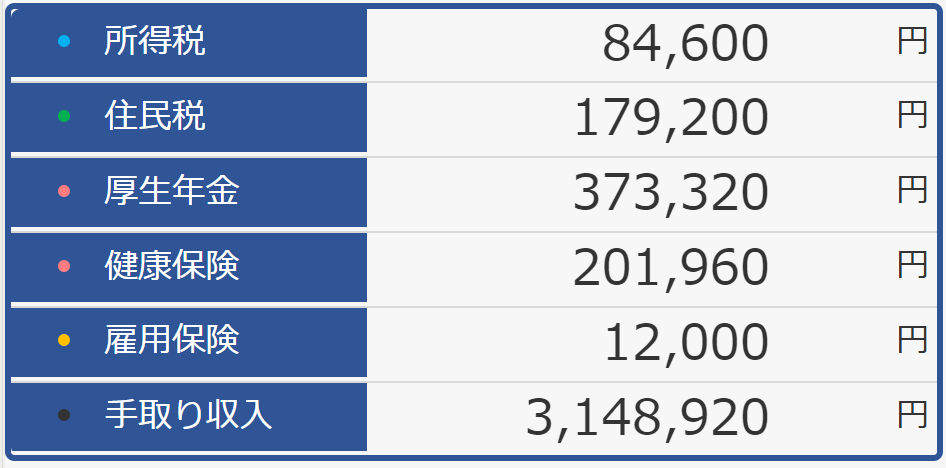

①残業代を100万円分稼いで年収400万円になった場合

②副業で100万円分稼いで年収400万円になった場合

両者とも、会社員として社会保険に加入しているため、個人事業主よりも手厚い保障が受けられます。

では、社会保険料はどうなるのでしょうか。

①の場合は給与所得が400万円のため、社会保険料はおよそ587,280円となります。

画像引用:税金・社会保障教育 税金・社会保険料シミュレーション

一方で、②の場合は給与所得は300万円のため、社会保険料は448,920円になります。

画像引用:税金・社会保障教育 税金・社会保険料シミュレーション

①と②の社会保険料の差額は138,360円となり、年間約14万円もの差が生まれます。

青色申告特別控除65万円を使えば所得税と住民税も約3.8万円が節税できるため、社会保険料と併せると年間18万円程度手元に残る金額が増えることになります。

ひと月当たり1.5万円の余裕が生まれることになるので、家計を大きく改善させることができます。

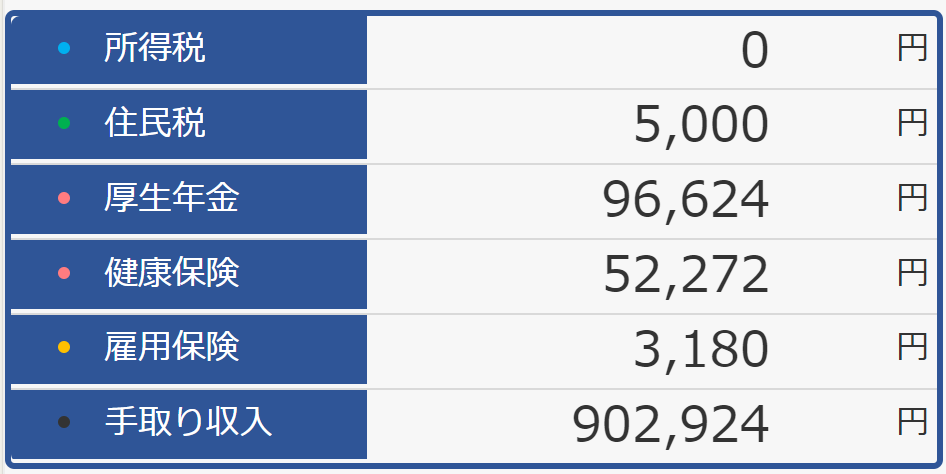

また、パート・アルバイトとして週20時間以上の労働などの、最低限の社会保険加入条件を満たして副業で稼いだ場合の社会保険料は15.2万円になり、よりその違いが顕著になります。

画像引用:税金・社会保障教育 税金・社会保険料シミュレーション

会社員の給与だけで年収400万円の場合は社会保険料は58.7万円だったため、アルバイトで最低限の労働と副業で400万円稼いだ場合の社会保険料の差は43.5万円になります。

同じ額面400万円にもかかわらず、所得の稼ぎ方次第でここまで大きな手残りの差が生まれるのです。

自分で稼ぐ力を身につけて社会保険料をコントロールしよう

以上をまとめると、

- 社会保険は二重で加入することができない

- 会社員は社会保険料を調整できない

- 個人事業主の社会保険の保障は薄く、扶養もない

- 会社員+個人事業がメリットを享受できる理想的な形

となります。

これまで会社員は終身雇用という守られた立場の代償として、税金や社会保険料を問答無用で取られてきました。

しかし、終身雇用が崩壊中の現在では、ただ搾取されるだけの成り下がってきています。

何が起こるかわからない時代だからこそ、自分で稼ぐ力を身につけておくということは非常に重要な財産になります。

そして、個人事業を持っていると税金や社会保険料をコントロールできる、強い立場になることができます。

一歩ずつ学んでいき、搾取されて終わらないよう豊かな人生にしていきましょう。

コメント