「将来病気になったらどうしよう」という漠然とした不安から医療保険に入る人が多いです。

特に最近では「2人に1人ががんになる」としてがん保険も人気になっています。

結論として、がん保険を含めた医療保険は一切不要であると考えています。

その理由として、

・公的医療保険制度が充実しているので、民間医療保険に入る必要はない

・「2人に1人ががんになる」は事実を適切に表現していない

・保険は還元率35%の分が悪いギャンブル

ということが挙げられます。

そして、医療保険を考える上で最も大切なことは、なってからの心配より、ならないように健康に投資すべきということです。

医療保険がなくても生活に困窮しない

当ブログでは再三述べていますが、私は保険の役割は万が一のことが起きた場合に生活が困窮しないためと考えています。

その観点から積立型保険は入る必要がないということを述べているので、下記を参考にしてください。

では、掛け捨て型医療保険はどうでしょうか。

私は日本は公的医療保険制度が非常に充実しているため、万が一のことが起きた場合でも生活に困窮するケースが少ないと考えていることから、掛け捨て型保険だとしても医療保険は保険として入る価値はないと結論づけています。

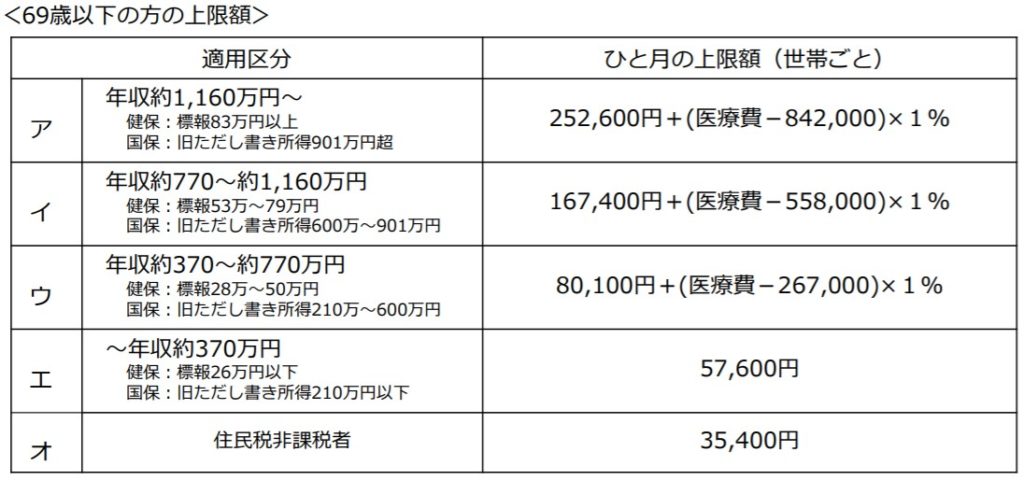

高額療養費制度で自己負担を10万円以下にできる

医療保険に入る理由として、医療費にいくらかかるか想像がつかないから念のために入っておくというパターンがかなり多いです。

ドラマや漫画などで何百万円、ときには何千万円の手術費用が必要となって人生が破綻するなんてイメージを持っている方も多いのではないでしょうか。

実際には、日本の公的保障は非常に手厚く、高額療養費制度を使えば高額な医療費でも1カ月当たりの自己負担をおよそ10万円以下にすることができます。

高額療養費制度は国民健康保険もしくは健康保険に加入していれば使える制度で、ひと月当たりの医療費の上限額を超過した分に関して補償してくれる制度です。

例えば、上の表のウに該当する年収370万円~770万円の人が200万円の医療費を請求された場合は、ひと月当たりの上限額は97,430円となります。

仮に3カ月間入院したとしても、自己負担額は30万円に満たないので、しっかりと貯金を貯めておけば生活に困窮するほどのことではないため、民間の医療保険は役を為さないといえます。

ただし、個室で入院したい場合には差額ベット代は高額療養費制度では保障されません。

また、入院中の食事代や消耗品費に関しても同様に保障外ですが、差額ベット代はいわば贅沢費ですし、食事代や消耗品費は入院していなくてもかかってくるお金ですよね。

これらを賄うために医療保険に入るのでは本末転倒です。

傷病手当金で入院中も給料の2/3がもらえる

高額療養費制度を使ってひと月当たりの自己負担を10万円程度まで抑えたとしても、入院が続くと支払いが苦しいという人もいるかもしれません。

医療保険の保険料を節約した分貯金を用意しておくことが理想ですが、支払いが苦しいという場合には、傷病手当金か休業補償給付を使用すれば入院中でも収入をもらえるという素晴らしい制度があります。

傷病手当金は健康保険に加入している会社員や公務員が対象で、業務外・通勤外のけがや病気で3日連続で仕事を休んだ後、4日目以降に標準報酬の2/3が支給される制度です。

また、業務中のけがや病気で入院した場合には休業補償給付を利用できます。

こちらは3日連続で仕事を休んだ後、4日目以降に給与基礎日額の80%が支給されます。

両制度とも最大1年6カ月まで支給されるため、入院中の収入を助けてくれる非常に手厚い保障となっています。

ただし、上記にも記載した通り傷病手当金は健康保険、休業補償給付は労災保険に入っている方が対象となるため、会社員や公務員が対象でフリーランスなどの個人事業主は対象外となります。

自分が対象になっているかはしっかりと確認しておきましょう。

保険は還元率が宝くじ以下のギャンブル

ここまでをまとめると、

・高額療養費制度により、ひと月当たりの医療費は最大で10万円程度

・傷病手当金等により、入院中は給料の6~8割が支給される

もう一度保険の役割を思い出してみると、保険は万が一のことが起きた場合に生活が困窮しないためのものです。

仮に入院したとして、上記の制度を利用したら多くの人は生活に困窮する程のダメージを負うことはあまり想像できませんよね。

月々の保険料など固定費の支出を抑えて節約し、計画的に貯蓄を貯めておいた方が長期的に考えて安心が増すと思いませんか?

それでも医療保険に入りたいという方は、保険とはギャンブルであることを強く認識しておいてください。

ある確率で起こりうる事象に対して毎月保険料を賭け、対象となる事象が起きたら保険金をもらって得になる、起きなかったら払い損になるという紛れもないギャンブルです。

ギャンブルである以上得をする人もいるし、損をする人もいます。

競馬場から出てきた人に「今日競馬をして良かったですか?」と聞けば、勝った人は良かったというし、負けた人はやめれば良かったと言いますよね。

保険も一定数いる得をした人に聞けば「入った方が良い」というので、一方の意見のみを鵜呑みにしてはいけません。

一般にギャンブルは還元率を比較することで、得をしやすいかどうかが判断できます。

例えば、還元率が約80%といわれているパチンコは10,000円賭けたら約8,000円になって戻ってくるということになります。

競馬・競艇・競輪の還元率は約75%、宝くじは約45%といわれていますが、保険の還元率はいくらくらいだと思いますか?

実は保険の還元率は35%程度だといわれています。

一か八かお金を増やしたいと考えるのであれば、パチンコをやっていた方がずっと期待値が高いのです。

「2人に1人ががんになる」は数字の罠

医療保険の中でも有名なものに「がん保険」があります。

がん保険のセールスを受けた人は「今は2人に1人ががんになる時代です」という営業文句を聞いたことはありませんか。

「確率1/2でがんになって、掛け金は少額、がんになったときにもらえるのは大金だから、期待値はプラスになるのでは?」と考える人もいるかもしれません。

もちろん保険会社が損する設定にするはずはないため、間違った認識です。

実は、この文言は嘘ではないけど事実でもないという数字の罠を巧妙に使っています。

-1-1024x476.jpg)

-1-1024x483.jpg)

上の表は何歳の人が何年後にがんに罹患する確率を表した表になります。

一番右の列をみると、男性の6割、女性の4割強が生涯でがんになっているため、2人に1人ががんになるは間違っていません。

しかし、これはあくまで生涯での話であって、例えば現在30歳の人が10年後にがんになる確率は男性で0.6%、女性で1%しかありません。

30歳の人が60歳になるまでにがんにかかる確率ですら、わずか1割程度です。

これを高いと捉えるかは各々の自由ですが、少なくとも「生涯50%の確率でがんになるなら今からがん保険に入っておこう」とはとても思えない数字が示されているのです。

万が一がんにかかって家族が生活に困窮するのであれば、がん保険に支払う保険料を節約して投資に回して備えた方が安心です。

もちろんギャンブルとしても分の悪い賭けであることは間違いありません。

先進医療が受けられるから治るわけじゃない

「医療保険に入っていれば先進医療が受けられる」と主張して医療保険を勧める営業もいますが、これも巧みな話術で不安を煽る戦略であることを理解してください。

先進医療とは高度な医療機関で研究開発された医療技術で、安全性と治療効果は高いが、保険診療の対象とするかは検討中の技術のことです。

先進医療を受けると公的保険で保障されないため全額自己負担になりますが、先進医療特約に加入していれば保険金が下りるという制度になります。

特約自体は月々数百円の支払いで数百万円の先進医療の保障が受けられるため、確かに意味のある制度ではあります。

しかし、

・特約単体で入れず、医療保険に入らないといけない

・先進医療の実施件数はそれほど多くない

・先進医療全てが高額ではない

・先進医療で治るわけではない

・効果が高ければ今後公的保険の保障対象となる可能性がある

という事実があるのです。

意味のある特約ですが、それ単体では入ることができないため、結局高額な保険料を支払うことになります。

また、特約に入ったからといって先進医療を受けるかというと、実際には実施件数はそれほど多くありません。

国立がん研究センターがん情報サービス2019年のがん統計予測によると、がん患者の罹患数は約102万人ですが、平成29年6月30日時点で実施されていた先進医療の実績報告についてによると、がん治療に関係のないものも含めた先進医療の年間実施件数が約33,000件でした。

すなわち、がん治療に関係のないものも含めた先進医療の数は全がん患者の3%に過ぎません。

がんに関係のある先進医療に絞ればさらに少なくなるため、非常に限られた人しか先進医療を受けていないことがわかります。

患者数に対して実施する率が低い先進医療ですが、受けるとしても貯金で対応できないほど高額なものばかりというわけではありませんし、そもそも先進医療を受けたからといって治るものではありません。

治る可能性が大きい先進医療であれば、効果が実証されていけば今後公的保障の適用対象になる可能性も十分にあります。

以上のことから、先進医療特約も必要のない制度といえます。

保険料を節約した分を健康に投資しよう!

以上をまとめると、

・公的医療保険制度が充実しているので、民間医療保険に入る必要はない

・がん保険も先進医療特約も必要ない

・保険は還元率35%の分が悪いギャンブル

となります。

多くの人は保険に入って安心を買いますが、保険に入ったから病気が治るわけではありません。

大切なのは病気にならず健康に人生を送ることのはずです。

病気になってからの心配ではなく、ならないための努力をすることが肝要です。

保険料を節約したお金で運動をする、予防治療を受ける、野菜をしっかり摂る、楽しいことに使ってストレスをなくすということに投資をした方が、幸福度は間違いなく大きくなります。

感情と数値をしっかりと分けて考えるようにしましょう。

なんとなく不安だから入るでは一生搾取されるづけるだけですよ。

何が大切かをよく考え、人生を豊かにしましょう。

コメント