こんにちは、ゆとらぼ(@yutolab_fire)です!

内部収益率(IRR)という言葉をご存知でしょうか?

投資判断で重要な指標となるものですが、意味や計算法を正しく理解している人は多くないと思います。

「私は投資をしないから関係ない」と思う人もいるかもしれませんが、老後生活の要となる年金が払い損になるかどうかも内部収益率を使って判断できるのです。

この記事を最後まで読むと、

- 内部収益率の意味を理解できる

- Excelを使って自分で計算できるようになる

- 内部収益率を使った投資判断ができるようになる

- どの公的年金が優れているかがわかるようになる

というメリットがあります。

内部収益率は将来の価値を現在に換算する値

内部収益率(IRR)は「投資で得られる将来のキャッシュフローの現在価値」と「投資額の現在価値」が等しくなる割引率のことで、投資判断の際に用いられる代表的な指標です。

英語ではInternal Rate of Returnと表されます。

とはいえ、この説明ではなにをいっているのかよくわからないと思うので、具体例を出して説明していきます。

まず、今もらえる100万円と1年後にもらえる100万円は、どちらが価値が高いかを考えてみてください。

ただし、インフレやデフレによる貨幣の価値変動は考えないものとします。

投資の世界では、「現在の100万円」の方が価値が高いと判断されます。

その理由は、現在の100万円を投資をして利益を得ることで、将来は100万円以上を手にすることができるからです。

仮に100万円を利回り3%の投資に回したとすると、1年後には103万円になっています。

式で表すと100万円 × 1.03 = 103万円となりますよね。

つまり、現在価値 × (1+利率) = 将来価値という式を得られます。

この式の両辺を(1+利率)で割ると、次のような式になります。

つまり、将来の価値を現在の価値に換算するための値は利率によって決まり、この利率のことを割引率(IRR)といいます。

利回り3%の世界においては、1年後の100万円の価値は現在の価値に換算すると、

現在価値 = 100万円 / 1.03 ≒ 97万円

となり、1年後の100万円よりも現在の100万円の方が価値が大きいことがわかります。

内部収益率の公式は複雑

投資の世界では1年後の判断だけでなく、何年何十年先のリターンを調べる必要があります。

その場合には、以下の式から割引率rを計算していきます。

C0は初期キャッシュフロー、C1~Cnは1~n年後のキャッシュフローを表しています。

かなり複雑で理解するのに苦労すると思いますので、具体例で考えていきましょう。

100万円を定期預金に回し、1年後に3万円、2年後に3万円、3年後に3万円の利子を得て、定期預金を解約した場合を想定します。

| 初期キャッシュフロー | 1年後 | 2年後 | 3年後 |

| -100万円 | 3万円 | 3万円 | 103万円 |

先ほどの式に代入すると、

を満たすような割引率rを求めて、投資判断の指標にします。

これを解くとr = 3%になるので、この定期預金の内部収益率は3%ということになります。

内部収益率法は現在に近い方ほど価値が高くなる

先ほどは毎年もらえる利子が一定の定期預金を考えましたが、今度は毎年のキャッシュフローが変わる場合を考えてみましょう。

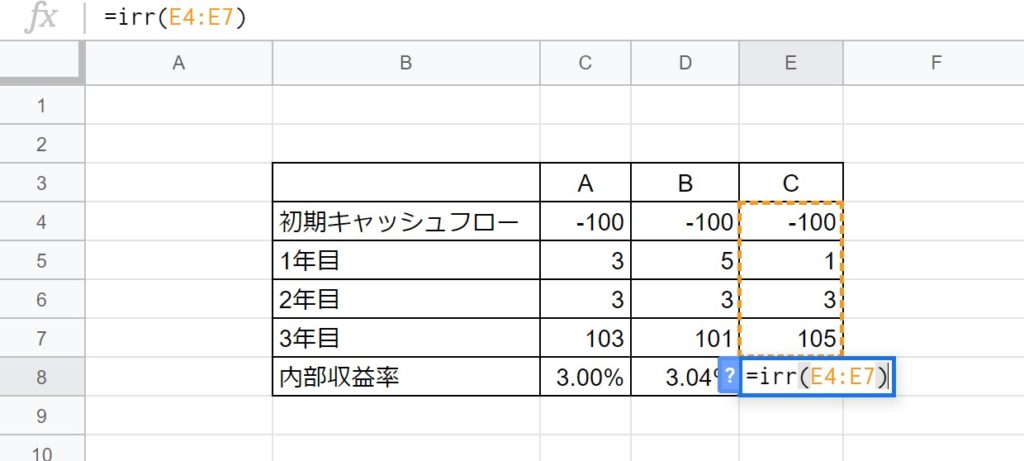

以下の通り、A~Cの3パターンで内部収益率は変わっていることがわかります。

| 初期キャッシュフロー | 1年後 | 2年後 | 3年後 | 内部収益率 | |

| A | -100万円 | 3万円 | 3万円 | 103万円 | 3.00% |

| B | -100万円 | 5万円 | 3万円 | 101万円 | 3.04% |

| C | -100万円 | 1万円 | 3万円 | 105万円 | 2.96% |

3つの例は、全て3年後に増えている利益額は9万円ですが、それぞれ内部収益率は3.00%、3.04%、2.96%と差があります。

内部収益率法は現在に近いほど価値を大きくとらえます。

つまり、利益総額は同じでも、5万円というキャッシュフローを1年後に得られるBと3年後に得られるCでは、Bの場合の方が価値が大きいと考えるので、その分内部収益率も大きくなります。

A~Cのリスクが同じだと仮定したら、同じ投資期間で同じ利益を得られるとしても、内部収益率が大きいBに投資することが最も効率的であるという判断ができます。

エクセルで内部収益率を計算する方法

先ほどの内部収益率の公式をみて多くの人が感じたと思いますが、式が複雑で手計算ではとてもできません。

しかし、Excelやスプレッドシートであれば簡単に計算することができるので、その方法を紹介します。

上図は先ほどの例A~Cを計算したときに使用したスプレッドシートの画面です。

Excelでも全く同じ方法でできますので、ご安心ください。

手順は以下の通りです。

- 各年のキャッシュフローを支出はマイナス、収入はプラスで入力

- 「=irr(初期値セル : 最終値セル)」としてIRR関数と範囲を指定する

以上の2ステップで内部収益率を計算することができます。

初心者でも、簡単に内部収益率を知ることができそうですよね。

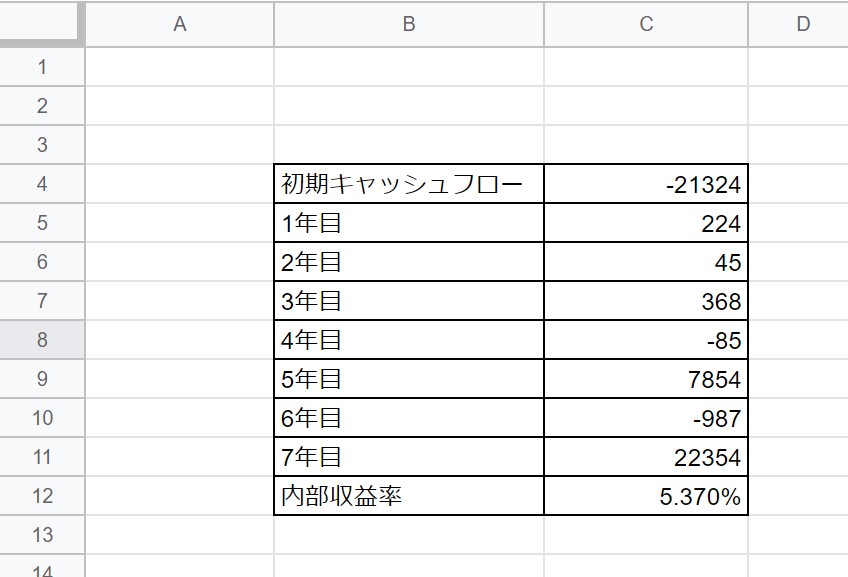

手計算では非常に苦労しそうな内部収益率も、MicrosoftやGoogleの手にかかれば一瞬ではじき出すことができます。

たとえ下図のようなキャッシュフローが不安定で複雑な投資でも一発で計算することができるので、投資判断の際にはぜひとも活用したいツールです。

内部収益率は規模が異なる投資の比較には不向き

投資効率を計算できる優れた指標である内部収益率ですが、投資規模が異なると比較ができないというデメリットもあります。

例えば、1,000万円投資したら1年後に1,050万円になれば内部収益率は5%です。

一方で、300円が1年後に450円になる投資のそれは50%です。

両者を比較して内部収益率が高い後者を選んだとしても、1年後に得られる利益はたった150円で生活の足しになりません。

しかし、前者を選べば50万円の利益で生活費や新たな投資に使うことができます。

投資に回せるお金に余裕がある場合には、率よりも額の方が重要になることがあります。

内部収益率の大小だけで投資の優劣を判断することはできず、投資の規模をしっかりと考慮することが大切です。

公的年金を内部収益率で比較してみた

内部収益率の特徴がわかったところで、実生活に応用できなければ意味がありません。

公的年金を内部収益率を使って比較したので、下記から参照してください。

いずれも投資の規模感は大きく変わらないため、内部収益率による比較がしやすいです。

そのなかでも、内部収益率が最も優れた投資商品は国民年金でした。

公的年金はキャッシュフローと期間が決められているため、内部収益率の計算練習には最適な投資案件です。

ぜひとも内部収益率を実生活に生かして、最適な投資判断ができるように勉強していきましょう。

コメント