こんにちは、ゆとらぼ(@yutolab_fire)です!

今回は、両方同時には入ることができない国民年金の付加年金と国民年金基金はどちらを選らべば得か、というテーマで解説していきます。

厚生年金に入ることができない個人事業主などにとっては、老後の年金不安は切実なものです。

そんな中で、国民年金基金に入ると国民年金の付加年金に加入できない、というトレードオフな関係にある公的年金制度のどちらを選んだ方が得になるかはぜひ知りたいところですよね。

シビアな老後生活にならないように、今の内から得する方法に投資しておきましょう。

付加年金の方が圧倒的に得

結論として、付加年金制度の方が圧倒的に得です。

まずは以下のグラフを見てください。

上図は30歳から加入した場合の、付加年金と国民年金基金の内部収益率を比較したグラフです。

付加年金は66歳時点で内部収益率がプラスに転じているため、もらい始めて2年で元を取ることができますが、国民年金基金は78歳でようやくトントンになります。

私は国民年金基金をそもそもおすすめしていませんが、それ以上に付加年金は設計ミスを疑うほどに加入者にとってお得な制度なのです。

国民年金基金に関しては上記のサイトで詳しく解説しているので、見てみてください。

ここからは付加年金に入るべきという前提で、付加年金の特徴を解説していきます。

付加年金制度は2年で元がとれる

付加年金制度とは国民年金の保険料を毎月400円追加して支払うことで、将来もらえる年金額が増えるという制度です。

市町村の役所で手続きをすることで、簡単に加入することができます。

付加保険料を支払った月が1ヶ月増えるごとに、もらえる年金額が年間200円ずつ増えていくという仕組みで、計算式は以下の通りです。

受給額(年間):200円×付加保険料納付月数

つまり、1年間でもらえる年金額は支払った保険料の半分が増えることになるので、2年間で元が取れた後は長生きするほどお得になるという、公的年金の中でもずば抜けてリターンが大きい制度です。

例えば、30歳から30年間付加年金に加入したとすると、総支払額は400円 × 12ヶ月 × 30年 = 14.4万円となります。

さらに、付加保険料は全額が社会保険料控除の対象となり節税効果も得られるため、 実際の支出額はこれよりも少なくなります。

それに対して、もらえる年金額は年額7.2万円増えることになるので、100歳まで生きることができれば252万円をもらえることになります。

若年期に支払った14.4万円が将来252万円になるという金融商品があったら、ぜひとも投資したいですよね。

付加年金の加入条件

国民年金の付加年金制度に加入するためには、まず以下の2つのどちらかの条件を満たす必要があります。

- 国民年金第1号被保険者

- 任意加入被保険者(65歳以上の方を除く)

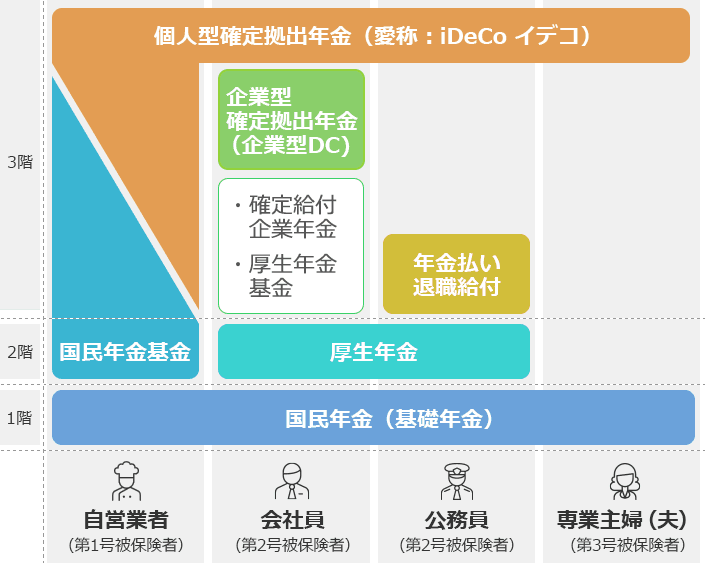

付加年金は第1号被保険者、つまり自営業者や学生、パート・アルバイト、無職などの人が加入対象となっており、第2号被保険者である会社員や公務員、第3号被保険者である専業主婦(夫)などは加入することができません。

また、60歳以上で国民年金に任意加入している任意加入被保険者も付加年金の加入対象となっています。

ただし、上記の条件を満たしても以下に該当する場合は付加年金に加入することができません。

- 国民年金基金の加入者

- 国民年金保険料の免除・猶予を受けている人

- 個人型確定拠出年金(iDeCo)の掛金が満額(月6.8万円)の人

国民年金基金には最初から付加年金という概念があり、加入者は国民年金基金の付加保険料を必ず支払っているため、国民年金の付加年金に加入することはできません。

また、国民年金の免除・猶予を受けている人は追加して付加保険料を支払うことができません。

最後のiDeCoに関してですが、本来iDeCoの拠出限度額は6.8万円/月ですが、付加保険料を支払うと拠出限度額が6.7万円/月になります。

そのため、付加年金に加入するときにはiDeCoの掛金をひと月当たり6.7万円までにする必要があります。

付加年金は歳を取ってから入っても損しない

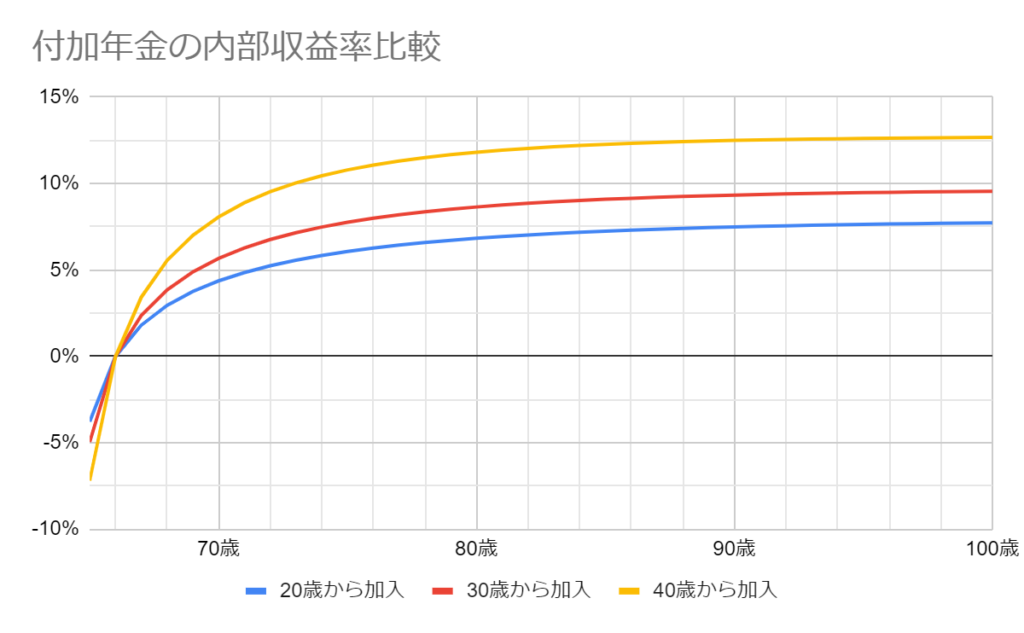

付加年金は加入している月が多いほど将来もらえる金額が増えますが、歳をとってから加入したとしても損しない設計になっています。

下図は20歳、30歳、40歳から加入した場合の内部収益率の比較のグラフです。

上図をみてわかるように、いずれの場合も受給されてから2年で元がとれていますが、その後の利回りは後から加入した方が高くなります。

これは、支払う金額ともらえる金額が加入月数にしか依らないため、投資期間が短い方が利回りが高く出てしまうのです。

だから、「年齢がある程度いっているから、もう遅いかな」なんて思わずに、今から加入を検討しても十分に得になります。

ただし、遅く加入するほど将来もらえる年金額はもちろん少なくなるため、「遅くに入るほど得だ!」と思って加入を引き延ばすのはあまり意味がありませんので注意してください。

繰り下げ受給を利用すればさらにお得に

付加年金は繰り下げ受給を利用すると、さらに利回りの高いリターンを得ることができます。

繰り下げ受給とは、受給開始年齢を遅らせることで、本来65歳からもらうよりも増額された年金を受け取ることができる制度です。

(日本年金機構 老齢基礎年金の繰下げ受給 より)

で表され、最大70歳まで受給開始を遅らせると、毎年もらえる年金額が42%アップします。

たとえば、30年間付加年金に加入した場合は、65歳から受給する場合は年間7.2万円ですが、70歳から受給すると年間10.2万円になります。

受給額がアップするのは嬉しいですが、果たしてどちらが得なのか気になりますよね。

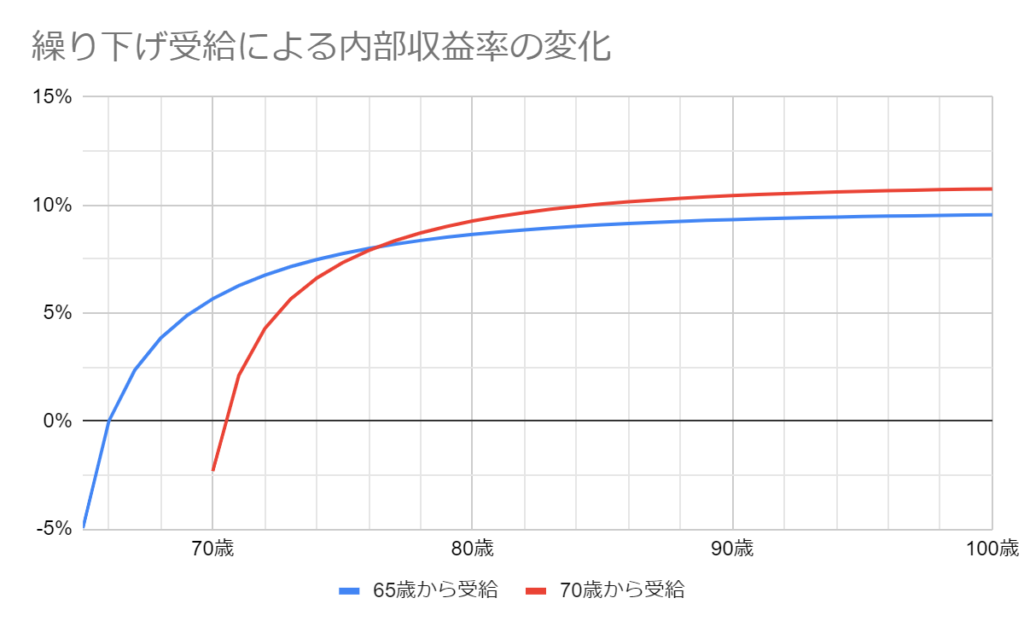

そこで、繰り下げ受給するべきか否か、シミュレーションしてみたので下図をご覧ください。

上図は65歳から受給する場合と70歳から受給する場合の、付加年金の内部収益率の比較のグラフです。

30歳から30年間付加年金に加入した場合をシミュレーションしています。

70歳から受給を開始した場合は、繰り下げ受給をしない場合を77歳時点で上回っているため、77歳以上生きることができれば繰り下げ受給をした方が得になります。

厚生労働省第22回生命表(完全生命表)の概況によると、男性の70.4%、女性の85.4%が77歳まで生きることができるので、日本人の大多数が繰り下げ受給によって得をする可能性が高いことがわかります。

早く死んだら損だというのは間違いないですが、そんなことを心配するのではなく、健康に長生きするために食事、運動、睡眠に投資して末永くいきましょう。

付加年金は公的年金の中でもずば抜けたリターン

以上をまとめると、以下のようになります。

- 国民年金基金よりも付加年金制度の方が圧倒的に得

- 2年で元を取れて、長生きするほど得になる

- 付加保険料は所得控除になるので節税効果がある

- 歳をとってから加入しても利回りが大きい

- 繰り下げ受給でさらにお得になる

個人事業主など厚生年金に入ることができない人にとっては、老後の年金不安はより大きいですよね。

そんな中で少しでも老後資金を賄うことができる付加年金制度は、個人事業主にとってはやらない理由がないほどお得な公的年金制度です。

正直、公的年金の中でも付加年金制度はずば抜けて加入者のリターンが大きいため、政府が設計ミスしたとしか思えないほどです。

その他の公的年金に関しては下記から見てみてください。

コメント