こんにちは、ゆとらぼ(@yutolab_fire)です!

今回は、厚生年金がいくらもらえるか利回りを計算した結果、保険料が高すぎて払い損が確実、というテーマで解説していきます。

これからは2人に1人が100歳まで生きる人生100年時代になると言われていますが、老後の資金はますます不安になるばかりです。

そんな中で毎月高い保険料を支払っているのだから、公的年金に老後を助けてもらいたいという気持ちになりますよね?

しかし、厚生年金は保険料が高すぎて非常に低利回りなので、多くの人が払い損をします。

どれくらい低い利回りなのか、じゃあどうすればいいのか、最後まで読んで考えてみてください。

厚生年金は91歳まで生きないと元が取れない利回りの低さ

結論として、厚生年金の利回りは非常に低く、投資商品としては粗悪であるといわざるを得ません。

まずは、以下のグラフをご覧ください。

上図は厚生年金の内部収益率を示したグラフで、以下の条件でシミュレーションしました。

- 20歳から64歳まで45年間、厚生年金に加入する

- 20歳時点での初任給は20万円

- 昇給は年1回、2千円ずつ上がっていく

- 賞与は年間4ヶ月分支給される

- 60歳から64歳の給与は59歳時点の6割になる

- 厚生年金保険料は標準報酬月額の18.3%で計算

- 社会保険料控除による節税効果は所得税5%、住民税10%として計算

- 65歳から老齢厚生年金を受給する

以上の条件で計算すると、65歳以降もらえる老齢厚生年金は年間約100.9万円になります。

厚生年金に加入できる最大期間を想定しても、内部収益率がプラスに転じるのは91歳時点でした。

つまり、支払った保険料は91歳まで長生きしてやっとトントン、100歳まで生きてもたった0.86%の利回りにしかなりません。

それまでに死んだ場合には、大きく払い損するという仕組みになっています。

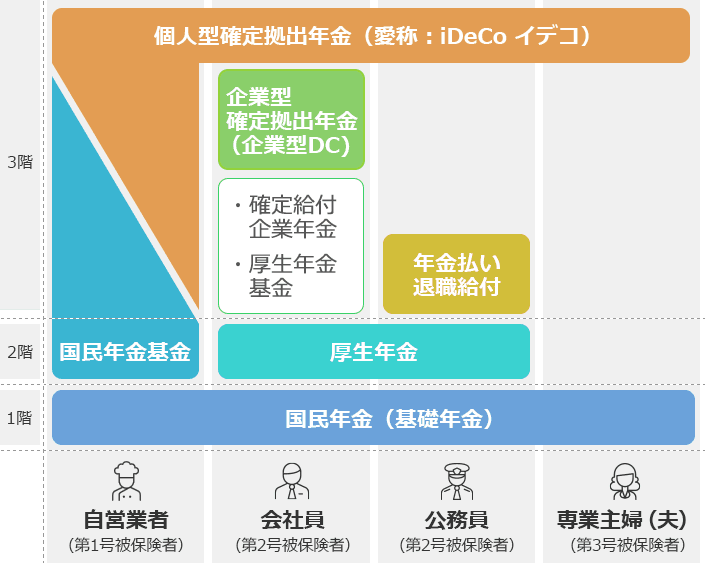

厚生年金は会社員や公務員の特権

そもそも厚生年金とは、基礎年金に上乗せされる公的年金制度で、第2号被保険者である会社員や公務員は加入が義務となっています。

個人事業主や専業主婦(夫)は加入することができないので、老後の年金が増える厚生年金は会社員や公務員の特権であるといえます。

老後2,000万円問題が話題となって久しいですが、今後は老後資金が足りなくなるという不安からますます重宝したくなる気持ちが出てしまいますよね。

しかし、先ほどのグラフで示した通り、厚生年金は支払った保険料の割にもらえる年金額が少ない粗悪な投資商品です。

では、支払う保険料ともらえる金額はどのように決まるのか、確認してみましょう。

厚生年金保険料の決まり方

厚生年金保険料は4~6月の標準報酬月額の18.3%と定められています。

標準報酬月額とは、給料などの報酬月額を区分された等級に当てはめたときに決まる金額のことです。

1級の9.8万円から30級の62万円までの全30等級があり、その区分は下図のようになります。

例えば、報酬月額が195,000円の人と210,000円の人の標準報酬月額は同じ200,000円なので、報酬月額に差があったとしても、200,000円 × 18.3% = 36,600円という同額の厚生年金保険料を納めなければなりません。

報酬月額は、基本給はもちろん残業手当、通勤手当、役職手当など様々な手当てを含んだ総支給の金額です。

そのため、4~6月が繁忙期で残業手当が増えた場合、厚生年金保険料が増えるため非常に負担が大きくなります。

以上のように、標準報酬月額の18.3%が厚生年金保険料として決まり、半分の9.15%ずつを会社と労働者で負担し合います。

厚生年金の受給額の決まり方

厚生年金の受給額は、被保険者期間の長さと、その期間の所得の大きさと応じて決まります。

現役時代の年収が高く、厚生年金保険料を沢山納めるほど、将来もらえる年金額が増えます。

その計算式は以下の通りです。

報酬比例年金額

報酬比例年金額は、厚生年金の受給額を決める最も大きな部分です。

報酬比例年金額は、平均標準報酬額と被保険者期間の月数で決まります。

つまり、

・所得が大きい

・加入期間が長い

という人ほど報酬比例年金額が大きくなっていきます。

ここで、平均標準報酬額という言葉に注目したいと思います。

先ほど、厚生年金保険料を決めるときには標準報酬月額でしたが、報酬比例年金額を決めるときには標準報酬額の平均を用います。

標準報酬額は賞与を含めた年収で考えた金額で、簡単に言うと厚生年金加入期間の平均年収のことです。

例えば、20歳~39歳のとき年収300万円、40歳~59歳のとき年収500万円の人の平均標準報酬額は400万円となります。

なお、先ほどの式での乗数部分である5.481/1,000という値は2003年4月以降の平均標準報酬額にかける値で、2003年3月以前の平均標準報酬額には7.125/1,000という値をかけるためご注意ください。

詳細は日本年金機構 報酬比例部分の乗率を参照してください。

経過的加算額

経過的加算額は、60歳以上になって厚生年金保険料を納めている期間に応じてもらえる年金額で、以下の式で表されます。

60歳未満の場合は厚生年金の加入月数が1ヶ月増えるごとに、もらえる年金額が年間0.79円増えます。

40年間満期で加入した場合でも経過的加算額はたった380円にしかならないため、ほぼ誤差であると思っていただいて構いません。

しかし、60歳以上の場合には厚生年金の加入月数が1ヶ月増えるごとに、もらえる年金額が年間1,626円ずつ増えていきます。

60歳を超えてもアルバイトや嘱託などで再雇用として働き続けると、その分もらえる年金額が増えるという制度です。

最大65歳まで厚生年金に加入していた場合、経過的加算額は97,940円となるため、ひと月当たりの年金額が約8千円増えることになります。

加給年金額

加給年金額とは、65歳以降に一定条件を満たす配偶者や子供がいる方に支給される年金のことです。

厚生年金保険の被保険者期間が20年以上ある人が65歳到達時点で、その人に生計を維持されている配偶者または子供がいるときに加算されます。

| 対象者 | 加給年金額 | 年齢制限 |

|---|---|---|

| 配偶者 | 224,500円 | 65歳未満であること |

| 1人目・ 2人目の子 | 各224,500円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

| 3人目以降の子 | 各74,800円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

※日本年金機構 老齢年金(昭和16年4月2日以後に生まれた方) より

あなたが成果を上げたから会社が半分負担することができる

以上のように、厚生年金保険料と老齢厚生年金の計算の仕方がわかったところで、先ほどのシミュレーション結果をもう一度みてみましょう。

- 20歳から64歳まで45年間、厚生年金に加入する

- 20歳時点での初任給は20万円

- 昇給は年1回、2千円ずつ上がっていく

- 賞与は年間4ヶ月分支給される

- 60歳から64歳の給与は59歳時点の6割になる

- 厚生年金保険料は標準報酬月額の18.3%で計算

- 社会保険料控除による節税効果は所得税5%、住民税10%として計算

- 65歳から老齢厚生年金を受給する

ここで、シミュレーションの条件の下から2番目にある厚生年金保険料を標準報酬月額の18.3%にしている点をご説明します。

厚生年金の保険料は4~6月の標準報酬月額に対して18.3%がかかり、会社とあなたで9.15%ずつ負担しています。

「なら保険料は9.15%で計算すべきじゃないか?」と疑問に思う人もいるはずです。

しかし、あなたの給料の額面から引かれているのは9.15%分ですが、そもそもはあなたが会社に貢献して売上を上げたからこそ、会社は半分の9.15%を負担することができるのです。

社員一人ひとりが成果を上げた結晶であるにもかかわらず、 「折半して会社が負担してくれていてありがたいな」とさも自分とは別の何かが半分負担してくれたと誤解している人が非常に多いです。

仮に会社側の負担がなかったとしたら、その分を給料として社員に還元できるはずのお金なので、厚生年金の保険料は会社側の負担分も含めた18.3%で計算するのが妥当だと考えています。

国民年金に入っていれば、あとは自助努力

国民年金に加入していれば、あとは自助努力で老後資金を貯めた方が適切だと考えています。

「会社員や公務員は社会保険が充実しているから、保障が薄くなるフリーランスはちょっと……」と公的保障の恩恵を大きく感じて、個人事業主であることに不安を感じる人が多いですよね。

しかし、会社員や公務員の特権である厚生年金に関しては、ここまで見てきた通り粗悪な投資商品で、正直加入しない方が良いレベルです。

それに対して、日本国民全員が加入している国民年金は悪くないリターンを得られるので、個人事業主も引け目を感じる必要はないと思います。

上図は厚生年金と国民年金の内部収益率を比較したグラフです。

国民年金は77歳で内部収益率がプラスに転じて、100歳まで生きられれば内部収益率は2.94%にもなります。

とはいえ、老後を国民年金だけで暮らしていくのは心もとないので、今の内から資産運用して資金を貯めていきましょう。

投資初心者で、買うタイミングがわからなくて躊躇してしまうという方は、ドルコスト平均法という機械的に積み立てていく方法があるので、下記を見てみてください。

コメント