こんにちは、ゆとらぼ(@yutolab_fire)です!

今回は、国民年金基金は入るべきか、知らずに入ると危ないメリット・デメリットを解説していきます。

あなたは「国民年金と国民年金基金の違いを教えて」といわれて、パッと答えることができますか?

実は、この2つは全くの別物です。

自営業者の方は厚生年金に入ることができないので、「老後の年金が国民年金しかないと不安だ」ということで国民年金基金を検討している人も多いかもしれません。

しかし、メリットとデメリットをよく知ってから入らないと危ないので、この記事を読んでからもう一度検討してみてはいかがですか?

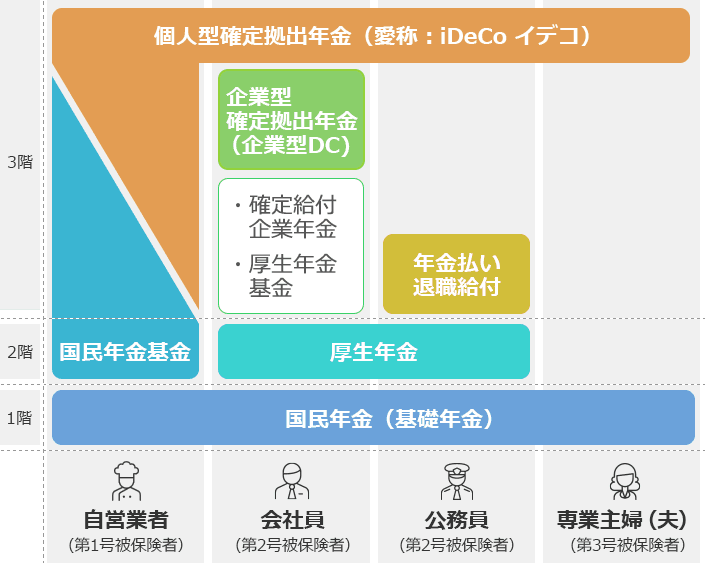

国民年金基金とは

国民年金基金は自営業者などの第1号被保険者の老後の所得保障を目的とした公的年金制度で、1991年5月に創設されました。

会社員や公務員は国民年金と厚生年金への加入が義務付けられ、将来もらえる年金が増えることになります。

しかし、自営業者など厚生年金に加入することができない第1号被保険者は、国民年金のみで老後を暮らしていくには心もとない金額しかもらえません。

そこで、厚生年金に入ることができない自営業者を助けるために設けられた制度が、国民年金基金という公的年金です。

自営業者等 :国民年金+国民年金基金

国民年金と国民年金基金をごっちゃにして覚えている人がよくいますが、実際には全く別の制度です。

また、同じく老後資金を確保するための制度としてiDeCoがありますが、掛け金の月額68,000円を限度としてiDeCoと国民年金基金を併用することも可能です。

| 国民年金基金 | iDeCo | |

| 加入できる人 | 20歳から60歳の自営業者等 | 20歳から60歳なら誰でも |

| 受け取り開始時期 | 65歳以降 | 60歳以降 |

| 受け取り方法 | 終身年金 | 一時金 or 有期年金 |

| 将来の受取額 | 加入時点で確定 | 運用結果による |

| 運用方法 | 自分で運用の必要なし | 自分で運用する |

国民年金基金のメリット

国民年金基金のメリットは以下の4つが挙げられます。

- 加入の段階で将来もらえる額がわかる

- 運用リスクがない

- 掛け金が全額所得控除になり節税効果がある

- 終身で年金がもらえる

加入の段階で将来もらえる額がわかる

国民年金基金は、加入する段階で将来もらえる金額がわかるため、老後の人生プランを立てやすいというメリットがあります。

国民年金基金の年金額シミュレーションというサイトで条件を入力すると、毎月の掛け金や将来もらえる金額を確認することができます。

上図は、年収400万円の30歳男性が終身型に加入した場合のシミュレーションです。

掛け金はつみたてNISAの限度額33,333円と同等になるように調整しました。

この条件では、将来もらえる年金は以下のようになります。

毎月32,375円の掛け金を30年間払い込むことによって、65歳以降に受け取れる金額は年間84万円であることがわかります。

このように、将来受け取る金額がはっきりとわかるので、老後の人生設計をしていきやすくなるというメリットがあります。

運用リスクがない

自分で運用するiDeCoとは異なり、国民年金基金は運用のリスクがありません。

先述したように、国民年金基金は加入する段階で将来もらえる金額が判明するため、運用次第でもらえる額が変わるiDeCoなどと比べると低リスクと捉えることもできます。

もちろん運用次第では掛け金よりも大きなリターンを得られるiDeCoは魅力的ですが、人によってはどうしても投資を許容できないという場合があります。

そういった方には、運用リスクがない国民年金基金は向いているといえます。

掛け金が全額所得控除になり節税効果がある

国民年金基金の掛け金は全額が所得控除されるため、節税効果が大きいというメリットがあります。

民間の個人年金保険ではどんなに多く保険料を支払っていても、所得税が一律4万円、住民税が一律2.8万円までしか控除されません。

そのため、年収400万円の人であれば、節税効果は年間4,800円程度しか得ることができません。

それに対して、国民年金基金の掛け金は全額が所得控除の対象となるため、大きな節税効果が得られます。

先ほどの例の場合は、節税効果が約5.8万円も得られるため、民間の個人年金保険とは比較になりません。

また、将来年金をもらうときでも国民年金と併せて公的年金等控除の対象となるため、支払時だけでなく受取時も節税効果を得られます。

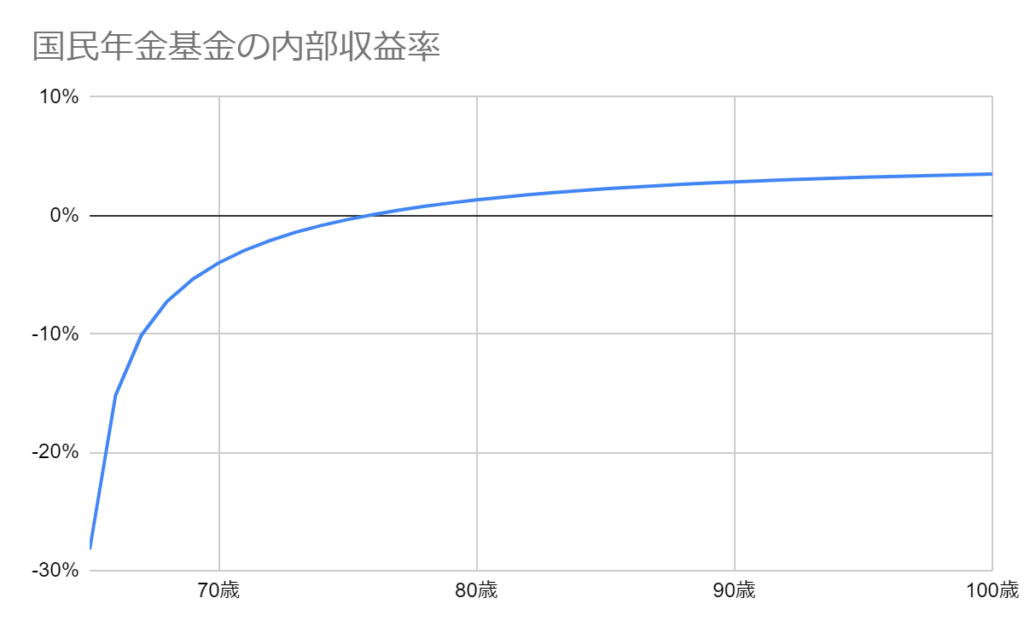

終身で年金がもらえる

国民年金基金は終身年金でもらえるプランがあるため、長生きすればするほど得になっていきます。

iDeCoは受け取り期間が最大20年のため、80歳以降はもらうことができません。

それに対して国民年金基金では終身年金でもらえるため、先ほどの例では76歳以上になったら払い込んだ分の元が取れ、それ以降は長生きするほど得になっていきます。

上図は、節税効果を加味した国民年金基金の内部収益率のグラフです。

76歳でプラスに転じた後、100歳まで生きることができれば3.5%の利回りを得られることになります。

これからは2人に1人が100歳まで生きるといわれる超長生き時代に突入するため、終身年金で備えておくことは長生きリスクに非常に有効です。

以上、国民年金基金のメリットをまとめると次の通りです。

- 加入の段階で将来もらえる額がわかる

- 運用リスクがない

- 掛け金が全額所得控除になり節税効果がある

- 終身で年金がもらえる

国民年金基金のデメリット

国民年金基金のメリットについてみてきましたが、実は大きなデメリットも存在しています。

国民年金基金のデメリットは以下の4つが挙げられます。

- インフレリスクに対応していない

- 65歳まで資金が拘束される

- 破綻のリスクがある

- 国民年金の付加年金制度を利用できない

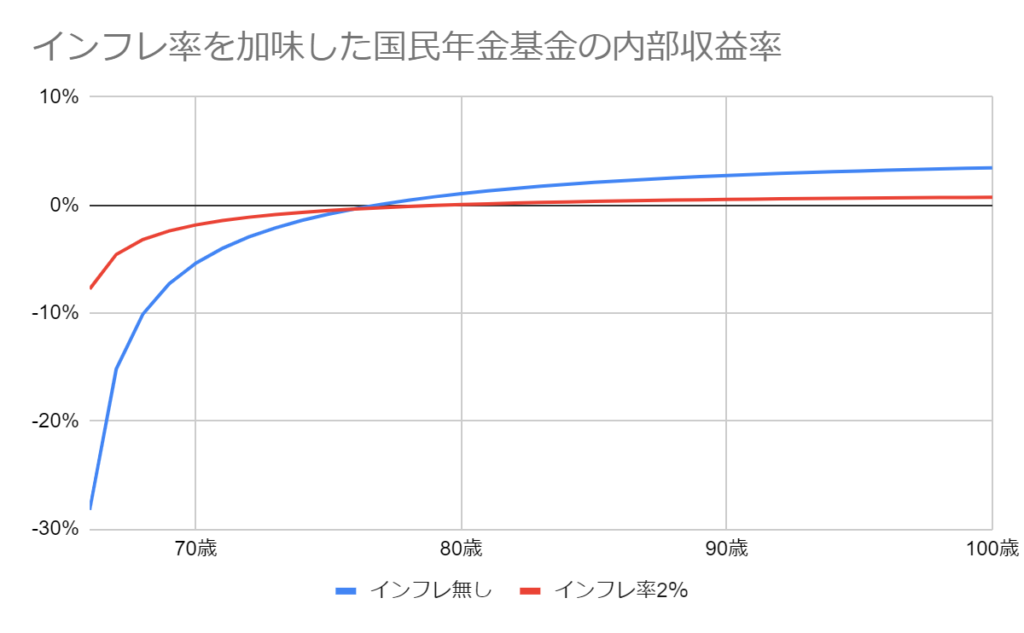

インフレリスクに対応していない

国民年金基金は、インフレした場合にもらえる金額の価値が下がるリスクが大きいことがデメリットです。

加入時にもらえる金額がわかるというメリットがありましたが、裏を返せば物価上昇してももらえる金額が変わらないということです。

例えば、35年後までに物価が2倍に上昇したら、貨幣の価値は1/2になってしまいます。

その場合、先ほどの例でもらえた年間84万円の年金は、現在の価値に換算すると42万円しかありません。

「そんなこと起こるのかよ」と疑問に思う方もいるかもしれませんが、毎年2%ずつ物価が上昇していったら35年後には物価は2倍になります。

そして、日銀はインフレ率2%を目標にして金融緩和政策を行っているため、あながちあり得ないとはいえません。

仮に毎年2%ずつインフレ率していった場合の内部収益率は、以下のようになります。

インフレを考慮しない場合には76歳で内部収益率がプラスに転じましたが、インフレ率を2%にした場合は79歳でプラスになり、以後は100歳まで生きても0.73%という超低利回りの投資商品になってしまいます。

インフレのリスクに対応していないことが、国民年金基金の大きなデメリットです。

65歳まで資金が拘束される

国民年金基金は、原則として途中解約することができません。

民間の保険だったら元本割れする代わりに満期を待たずに途中解約することは可能ですが、国民年金基金にはそのような考え方は基本的にありません。

資金が拘束されることはiDeCoでも同様のデメリットですが、私はこの部分が非常に難点に感じているため、iDeCoも国民年金基金もおすすめしていません。

「老後のための絶対に途中で手を付けないお金だから大丈夫!」と決意を固くして、支払った掛け金はなかったものとして考えるということもできます。

しかし、長い人生の中で途中でなにがあるかは誰にもわからないため、ある程度資金に流動性を持たせた方が安心だと、私は考えています。

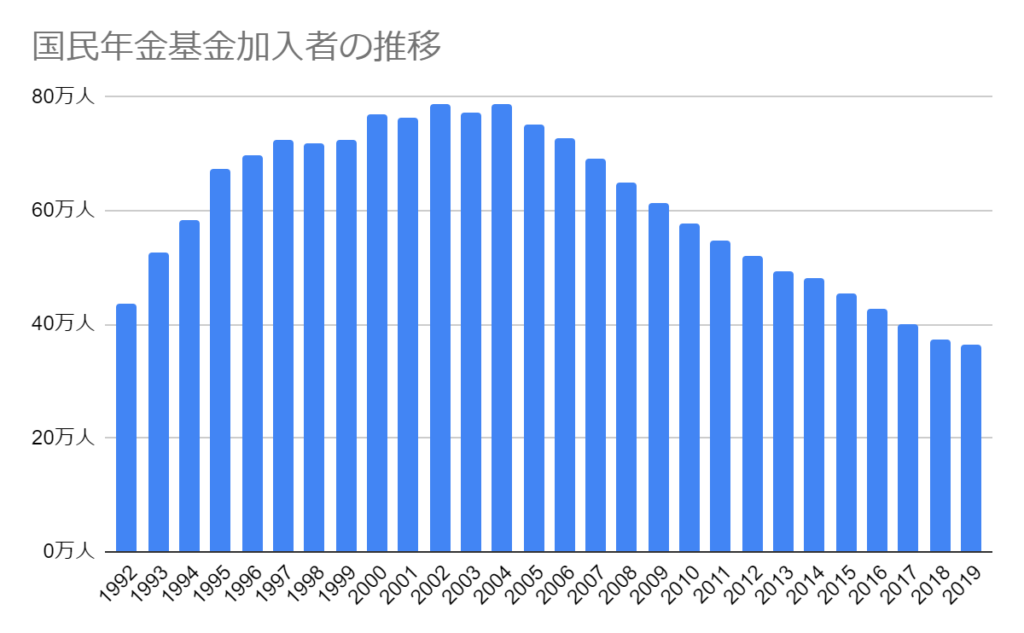

破綻のリスクがある

国民年金基金の加入者はどんどん減ってきており、運用がままならず破綻のリスクが騒がれています。

上図は国民年金基金の現存加入員数の推移を示したグラフですが、2004年に78.9万人でピークを迎えてから年々減少しており、2019年には半分以下の36.4万人まで減少しました。

このままのペースで減少していくと、現在30歳の方が年金をもらい始めるまでに、加入者は1/4以下になることが予想されます。

どんどん人数が減っていった場合、果たして運営が可能なのでしょうか。

仮に破綻した場合、払い込んだ掛け金が戻ってこない可能性すらあります。

国民年金基金の年金財政の推移をみると、2018年時点では責任準備金に対して純資産額が約1兆円足りていません。

運よく掛け金が戻ってくるとしても、払い込んだ額よりもグッと低い金額しか戻ってこない可能性が高いです。

国民年金基金が創設されてから30年と経っていませんが、30歳の人が年金をもらい始めるまであと35年あります。

このような加入者の推移で、果たして破綻しないと自信をもっていえるでしょうか?

国民年金の付加年金制度を利用できない

国民年金基金に加入していると、国民年金の付加年金制度を利用することができません。

国民年金の付加年金制度とは、毎月の国民年金保険料に400円をプラスして支払うことで、将来もらえる年金の額が増えるという制度です。

もらえる年金の年間の額は、

200円×付加保険料納付月数 (日本年金機構 付加保険料の納付のご案内 より)

だけ増えるため、もらい始めてから2年で回収できて、それ以降は長生きするほど得になるという制度です。

しかし、国民年金基金に加入しているとこの制度を使うことができません。

私は、国民年金の付加保険料を支払う方が得であると考えているため、トレードオフであるならば国民年金基金は選びません。

以上のデメリットをまとめると、以下の通りになります。

- インフレリスクに対応していない

- 65歳まで資金が拘束される

- 破綻のリスクがある

- 国民年金の付加年金制度を利用できない

国民年金基金はデメリットを無視できない制度

ここまでみてきたように、国民年金基金にはメリットは確かにありますが、それを上回るデメリットがあるため、加入を見送りたいというのが本音です。

自営業者の方は、老後資金を国民年金だけで賄うことは難しいかもしれませんが、その利回りを上げる方法として

- 繰り下げ受給

- 前納制度

- 付加保険料

という手段があります。

詳細は下記で解説しているので、参照してみてください。

そして、国民年金基金で老後資金を貯めるのではなく、自分で資産運用して備える方が大切な時代です。

自分の人生は自分でなんとかできるよう、一歩を踏み出してみましょう。

コメント